AP - May 2016 - Giadans Comercial

Menu Principal

- INICIO

- CONÓCENOS

-

SOLUCIONES

- CONTPAQi

- CRM ZOHO

- ERP iDRALL

- PROMOCIONES Y EVENTOS

-

USUARIOS

- Biblioteca

- Solicita Ayuda

-

Clientes Premiere

- Quiero ser PREMIERE

- Solicitud Alta

- Servicios Premiere

-

DISTRIBUIDOR

- Solicitud Alta

- Acceso

-

Beneficios

- Capacitación

- Chat Soporte

- Video Tutoriales

- Diplomados CONTPAQi

- Curso

AP - May 2016

CÁLCULO DE PTU

BOLETÍN DISTRIBUIDORES TI

VOLUMEN 5

MAYO 2016

Ser distribuidor CONTPAQi® implica considerar en tu planificación comercial las fechas que son importantes para tus clientes en cuanto a sus obligaciones fiscales, de este modo, puedes prepararte con el conocimiento suficiente para ofrecer soporte técnico y asesoría a cualquier usuario.

En mayo, algunas empresas deberán realizar el cálculo del PTU (Participación de los Trabajadores en las Utilidades) según lo requiere la Ley Federal del Trabajo. ¿Sabes en qué consiste y quiénes están obligados? A continuación te hablamos un poco de su fundamento legal:

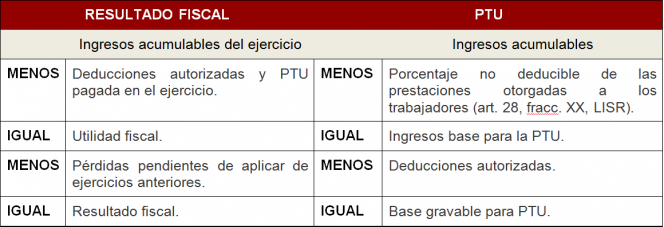

Se calcula con base en el resultado fiscal, es el 10% sin embargo hay que considerar que en dicha determinación se debe disminuir de los ingresos acumulables del 43% o 53% las cantidades que no hubiesen sido deducibles por el pago de prestaciones exentas de los trabajadores, en términos de la fracción XXX del artículo 28 de la LISR.

En 2014 se elimina el procedimiento previsto en el artículo 16 de la LISR, esto acorde a la exposición de motivos de la reforma; sin embargo, el numeral 9o. de la LISR añade al cálculo para determinar la PTU otros elementos base, tal y como se muestra a continuación:

El reparto de utilidades entre los trabajadores deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en trámite objeción de los trabajadores.

La utilidad repartible se dividirá en dos partes iguales: la primera se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año, independientemente del monto de los salarios. La segunda se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el año.

¿Quiénes no deben cumplir con está obligación? Quedan exceptuadas de la obligación de repartir utilidades:

Las empresas de nueva creación, durante el primer año de funcionamiento;

Las empresas de nueva creación, dedicadas a la elaboración de un producto nuevo, durante los dos primeros años de funcionamiento. La determinación de la novedad del producto se ajustará a lo que dispongan las leyes para fomento de industrias nuevas;

Las empresas de industria extractiva, de nueva creación, durante el período de exploración;

Las instituciones de asistencia privada, reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios;

El Instituto Mexicano del Seguro Social y las instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia; y

Las empresas que tengan un capital menor del que fije la Secretaría del Trabajo y Previsión Social por ramas de la industria, previa consulta con la Secretaría de Economía. La resolución podrá revisarse total o parcialmente, cuando existan circunstancias económicas importantes que lo justifiquen.

¿Qué aspectos deben considerar tus clientes para realizar su cálculo? El derecho de los trabajadores a participar en el reparto de utilidades se ajustará a las normas siguientes:

Los directores, administradores y gerentes generales de las empresas no participarán en las utilidades;

Los demás trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de esté al trabajador de planta con la misma característica, se considerará este salario aumentado en un veinte por ciento, como salario máximo.

El monto de la participación de los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrá exceder de un mes de salario;

Las madres trabajadoras, durante los períodos pre y postnatales, y los trabajadores víctimas de un riesgo de trabajo durante el período de incapacidad temporal, serán considerados como trabajadores en servicio activo; IV Bis. Los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades;

En la industria de la construcción, después de determinar qué trabajadores tienen derecho a participar en el reparto, la Comisión a que se refiere el artículo 125 adoptará las medidas que juzgue conveniente para su citación;

Los trabajadores domésticos no participarán en el reparto de utilidades; y

Los trabajadores eventuales tendrán derecho a participar en las utilidades de la empresa cuando hayan trabajado sesenta días durante el año, por lo menos.

¿Cómo realizar el cálculo del PTU en CONTPAQi® Nóminas? En la sección de "Communi-

¡Te damos la bienvenida a está nueva edición mayo 2016 de "Communi-

Escrito por:

LCP Victoria Comparán Green

Gerente Administrativo

Giadans Comercial SA de CV

TODAS LAS SECCIONES

ARTÍCULO PRINCIPAL

Garantía de Actualización 2017; aprovecha esta promoción y genera ingresos actualizando los sistemas de tus clientes.

CONTPAQi® Binder; conoce la nueva aplicación en la nube que te servirá para atraer más clientes y más ingresos.

¿Conoces las nuevas herramientas de CONTPAQi®? Este mes de mayo tenemos para ti una oferta de capacitaciones sobre lo nuevo en la marca.

¿Sabes como cálcular el PTU dentro de CONTPAQi® Nóminas? Aprende cómo y conoce algunos consejos que te ayudarán a ser más eficiente.

De la unión nace la fuerza, publica tus productos y servicios en la próxima sección de Networking de nuestra comunidad.

TODAS LAS EDICIONES.

IR A VOLUMEN 1 -

EDICIÓN DICIEMBRE 2015. IR A VOLUMEN 2 -

EDICIÓN ENERO 2016. - IR A VOLUMEN 3 -

EDICIÓN FEBRERO 2016. - IR A VOLUMEN 4 -

EDICIÓN MARZO 2016.